このページでは、EViewsを使った時系列予測を紹介します。予測のベースとなる優れたモデルの設計は、非常に難しい場合があります。EViews の役割は、予測を作成するためのメカニズムを処理することです。予測のベースとなるモデルを選択するのは分析者次第です。まず、メカニズムがいかに驚くほど簡単であるかを示す例から始め、その後、より微妙な問題のいくつかをゆっくりと見ていきます。

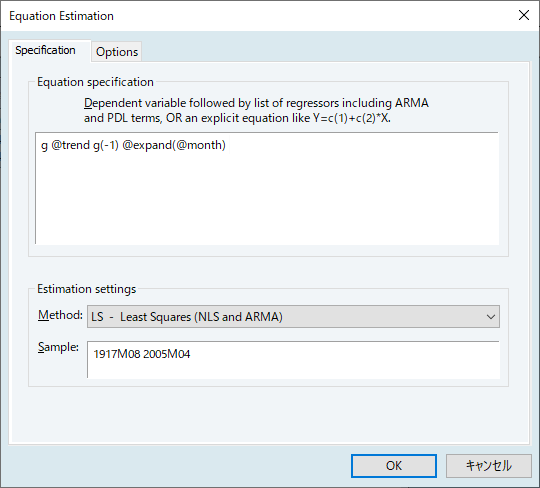

ls g @trend g(-1) @expand(@month)

ボタンを押してください。

ボタンを押してください。

| $x$ | 推定された パラメータ |

$x$の値 | 2つの積 |

|---|---|---|---|

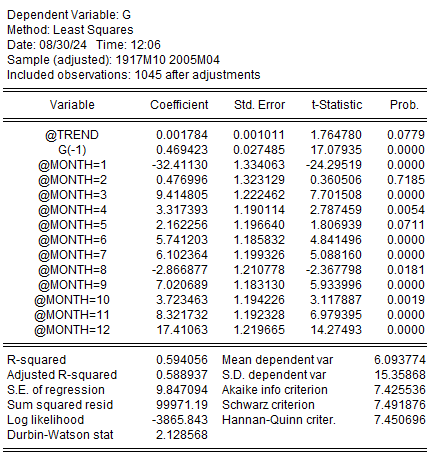

| トレンド項 | 0.001784 | 1047 | 1.87 |

| ラグ項 | 0.469423 | 3.4105 | 1.6 |

| 11月ダミー | 8.321732 | 1 | 8.32 |

sample wholeRange @all

sample Herodotus @first 2000

sample Heinlein 2001 @last

smpl herodotus

ls g @trend g(-1) @expand(@month)

smpl heinlein

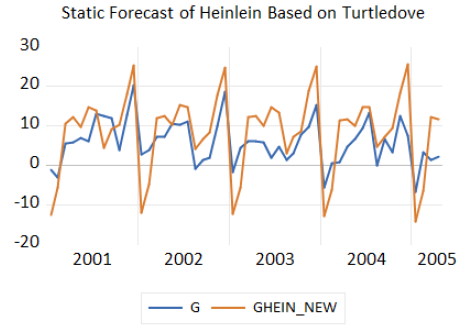

fit ghein_stat

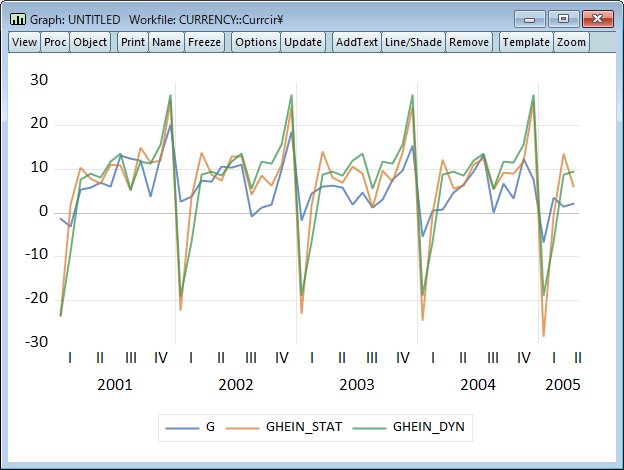

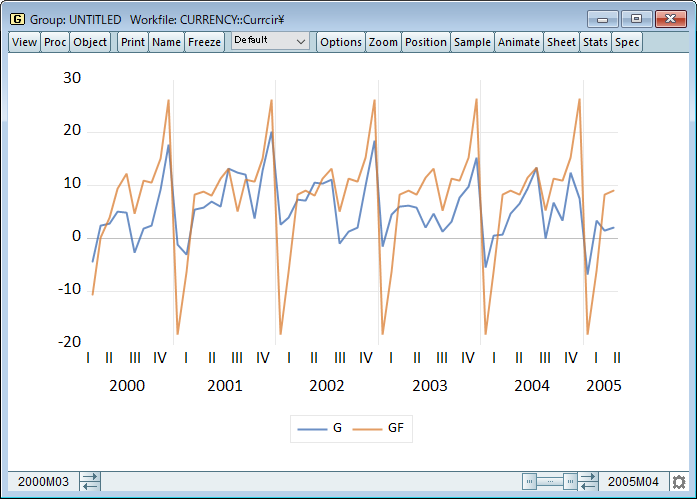

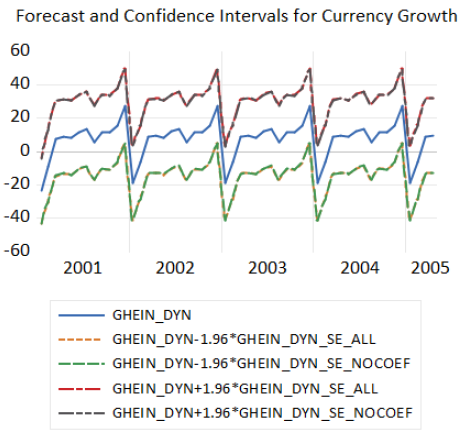

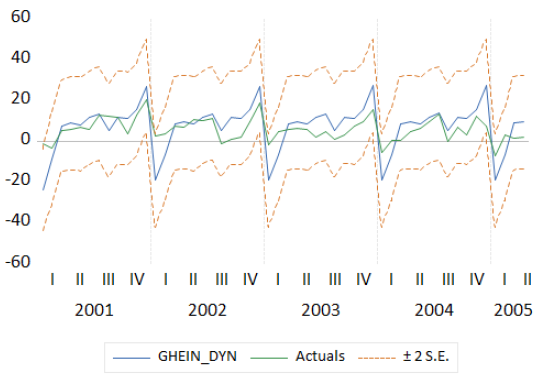

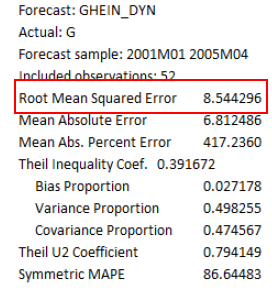

forecast ghein_dyn

plot g ghein_stat ghein_dyn

sample wholeRange @all

sample Herodotus @first 2000

sample Heinlein 2001 @last

smpl herodotus

ls g @trend g(-1) @expand(@month)

smpl heinlein

fit ghein_stat

forecast ghein_dyn

plot g ghein_stat ghein_dyn

sample turtledove 1950 2000

smpl turtledove

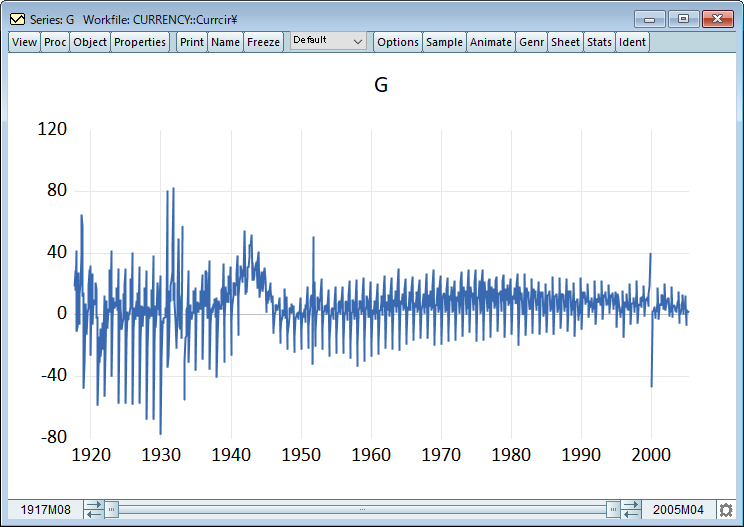

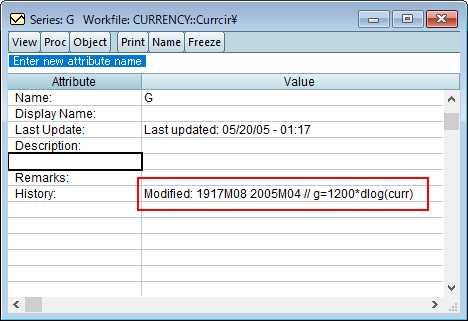

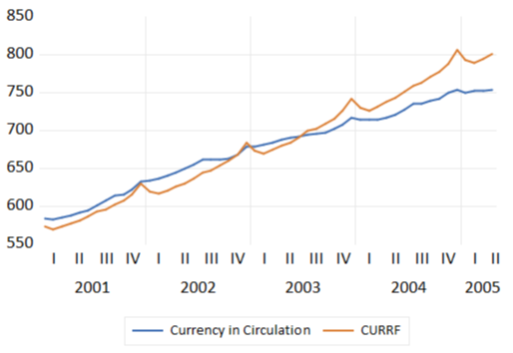

series g=1200*dlog(curr)を使用して、通貨レベルの基礎となる系列 CURR を変形したものであることがわかります。関数 dlog()は対数の 1 階差を取るものです。

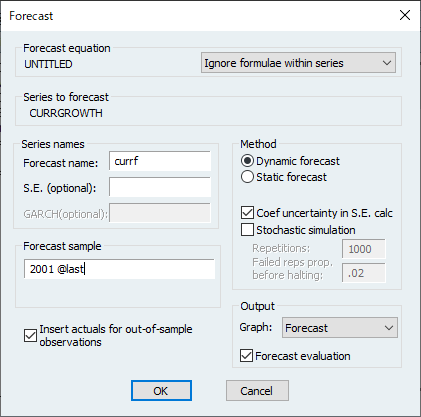

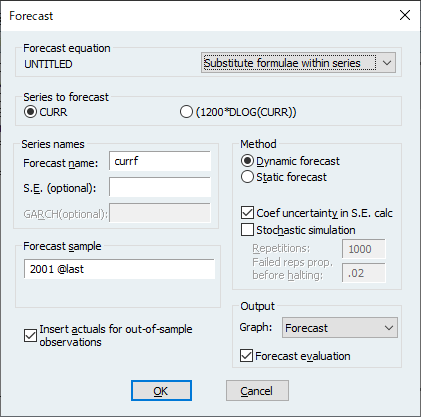

g=1200*dlog(curr)」で作成されたという情報はデータの変更履歴であり、源系列CURRとGは関連付けられていません。EViewsのautoシリーズを使用すると、EViews は CURR とautoシリーズ間の接続します。次のコマンドを使用してautoシリーズを定義し、予測式を推定できます。

smpl @all

frml currgrowth=1200*dlog(curr)

smpl @first 2000M12

ls currgrowth @trend currgrowth(-1) @expand(@month)

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2025 Lightstone Corp. All Rights Reserved