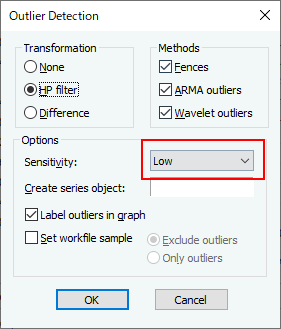

EViews 14は、シリーズ内の外れ値または推定式の残差を特定するための新しく、使いやすいツールを提供します

シリーズ名.outlier

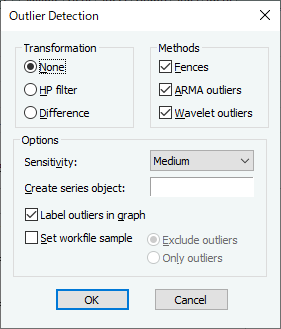

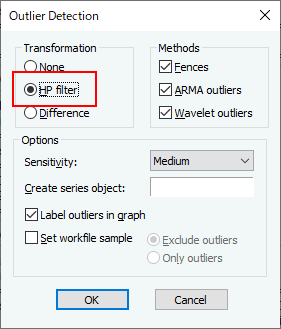

| Low | Medium | High | |

| Tukey $m$ | 3.0 | 1.5 | 0.4 |

| 平均・標準偏差 $m$ | 4.7 | 2.7 | 1.5 |

| ARMA $c$ | 16.0 | 8.0 | 4.0 |

| ウェーブレット FDR | 0.0005 | 0.001 | 0.01 |

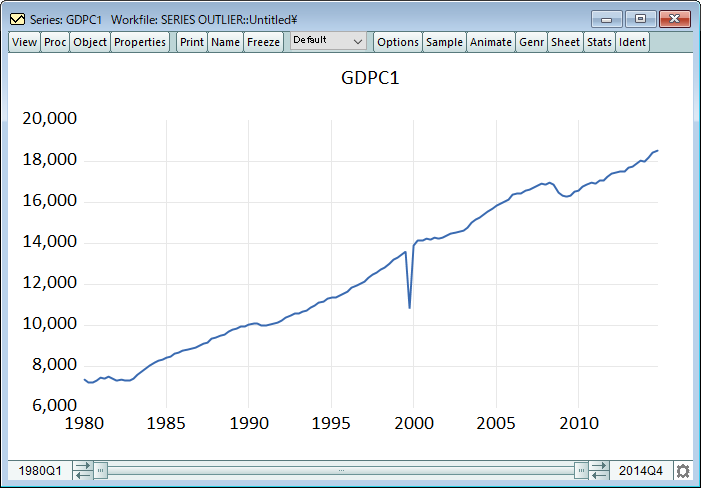

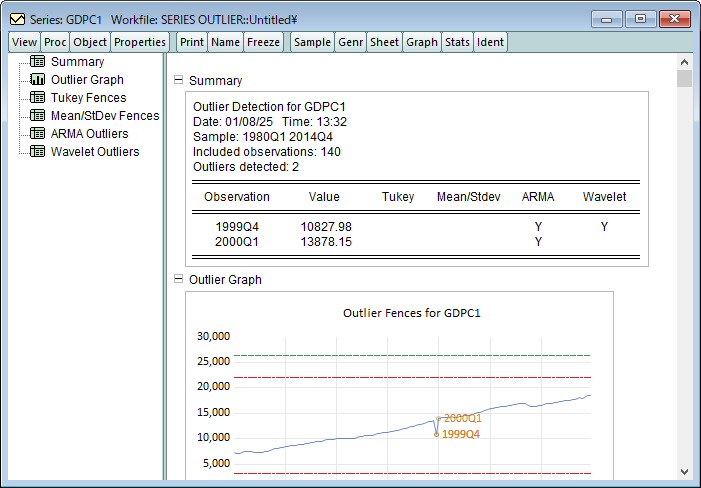

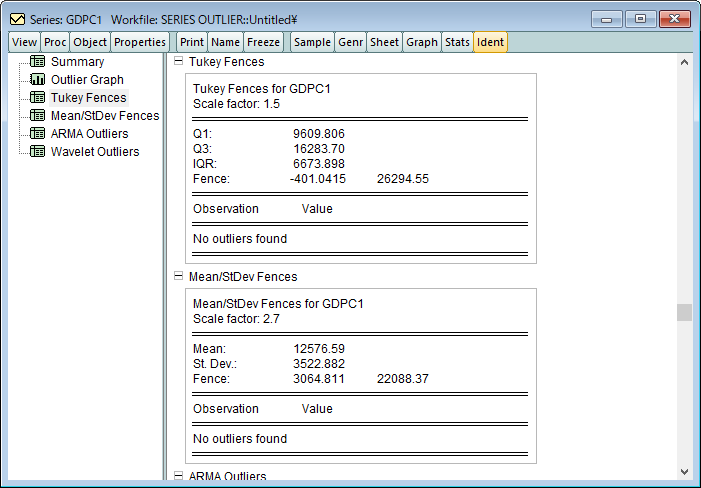

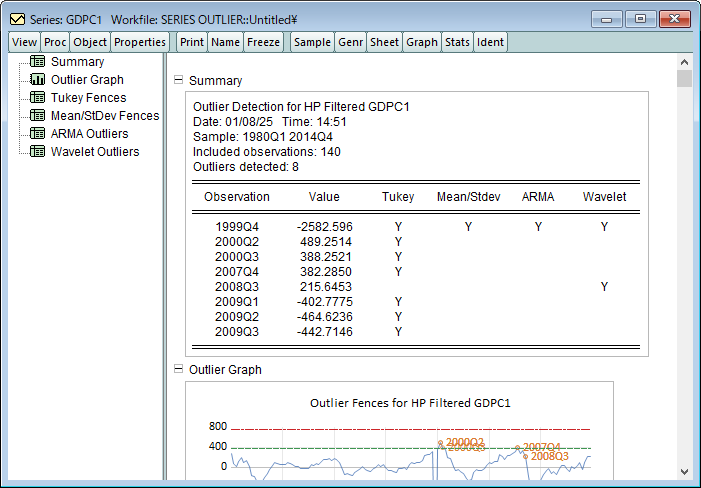

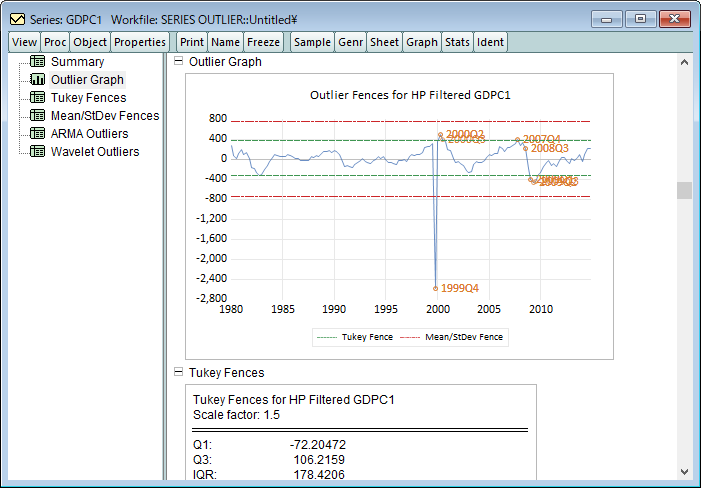

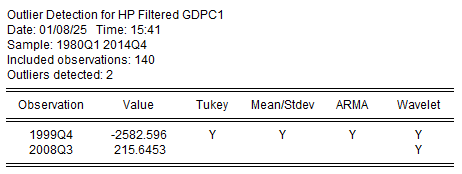

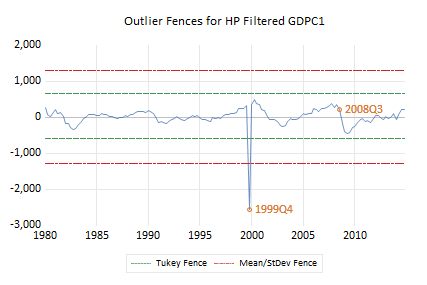

C:\Program Files\EViews 14\Example Files\EV14 Manual Data\Chapter 11 - Series\series outlier.wf1

C:\Program Files\EViews 14\Example Files\EV14 Manual Data\Chapter 26 - Specification and Diagnostic Tests

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2025 Lightstone Corp. All Rights Reserved