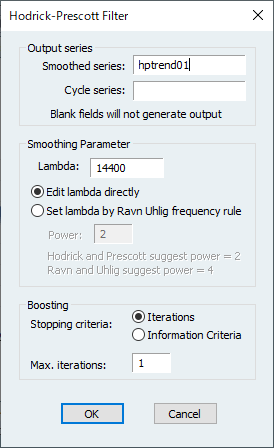

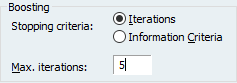

Hodrick-Prescott フィルタは、系列の長期トレンド成分の滑らかな推定値を得るために広く使用されている平滑化手法です。この手法は、戦後の米国の景気循環を分析するために Hodrick and Prescott によってワーキングペーパーで初めて提案されました。EViews 14 では、Phillips and Shi (2020) によって提案された反復 (ブースト) HP フィルタのサポートにより、既存のルーチンが強化されています。

hpf シリーズ名

| $\lambda$ | 頻度 |

|---|---|

| 100 | 年次データ |

| 1600 | 四半期データ |

| 14400 | 月次データ |

dbopen(type=fred, server=api.stlouisfed.org/fred)

wfcreate m 1959M01 2024M02

fetch(d=fred) houst

smpl 2010 2024m02

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2025 Lightstone Corp. All Rights Reserved