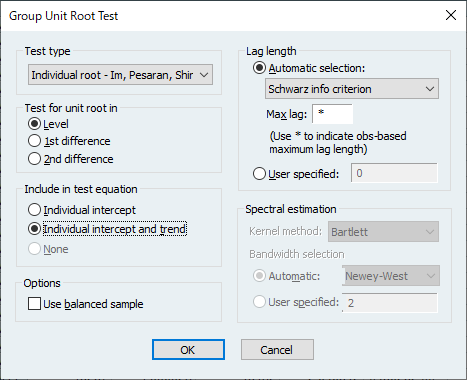

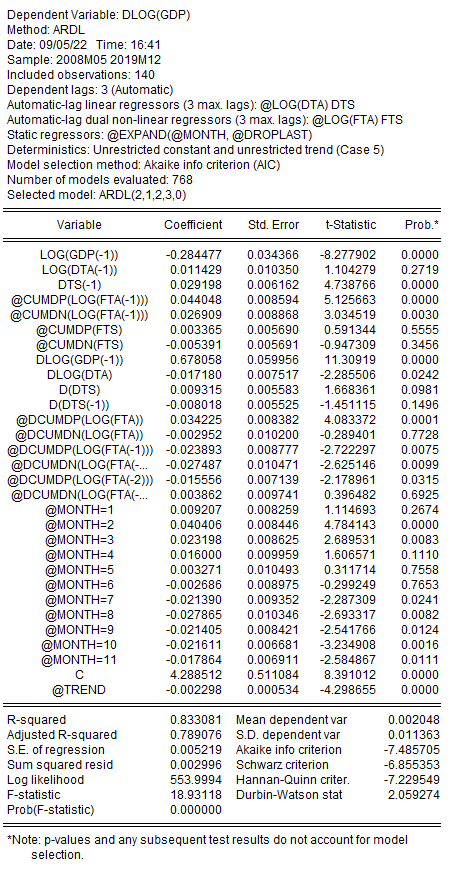

EViews 13では、自己回帰分布ラグ(ARDL)モデルの推定機能が強化され、説明変数が基準値から正または負の影響に変化するような、複雑な関係を考慮した非線形ARDLモデルをサポートしました。従来のモデルでは長期的な共和分関係は対称性のある線形接続であることを想定していますが、非線形ARDLモデルでは短期および長期の非線形性を説明変数の正/負のpartial sum decompositionとしてモデル化します。

このページでは、簡単な分析例を元にNARDLモデルの使用方法をご紹介いたします。これは、開発元ブログEViews Econometric Analysis Insight Blogの投稿を元にしています。より詳細な解説は、下記をご覧ください。

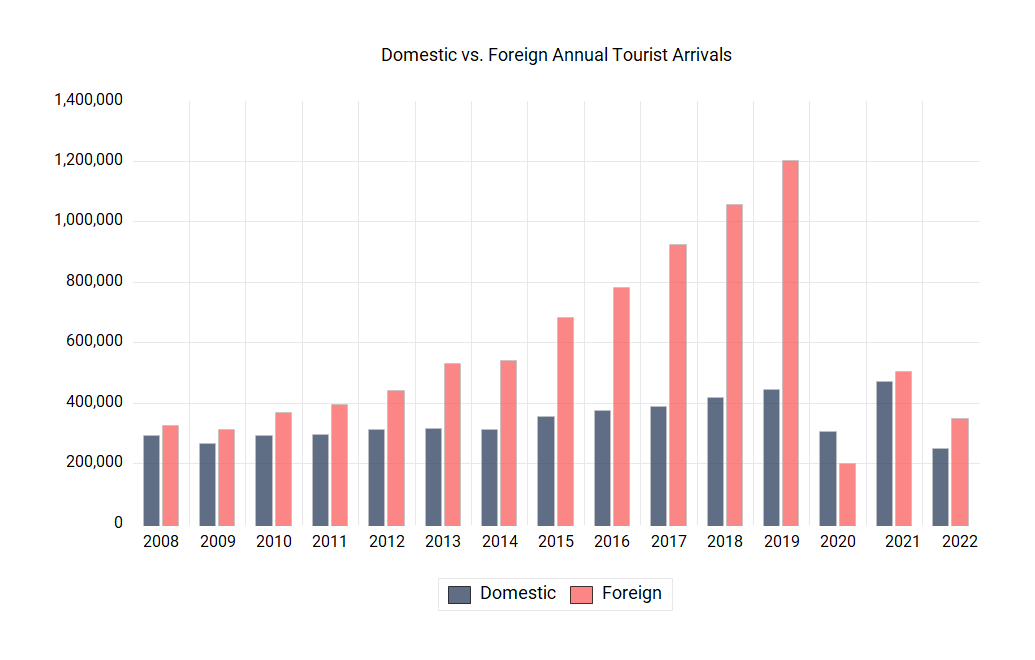

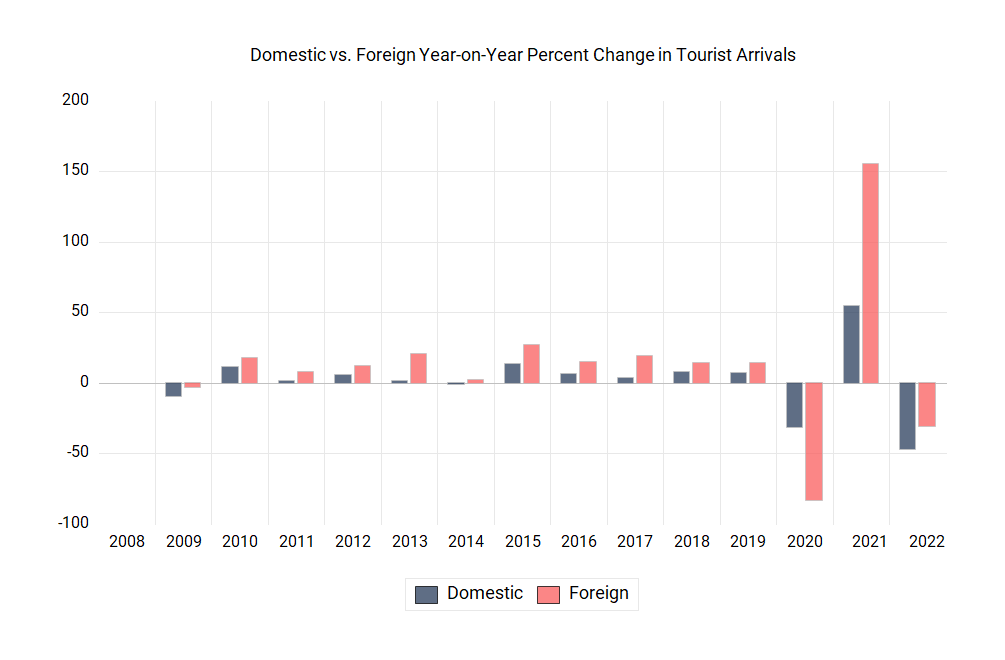

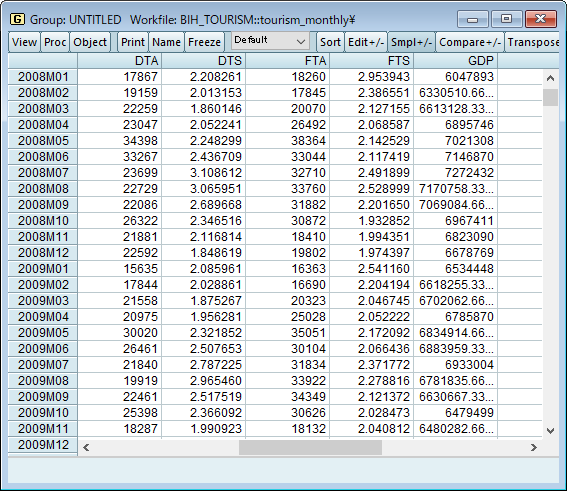

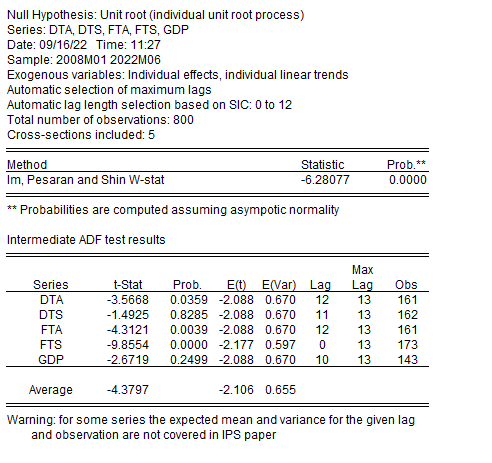

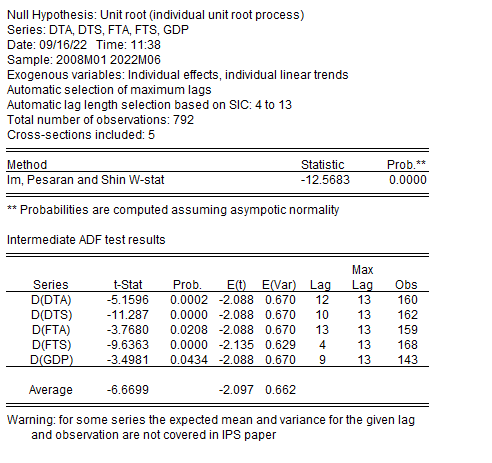

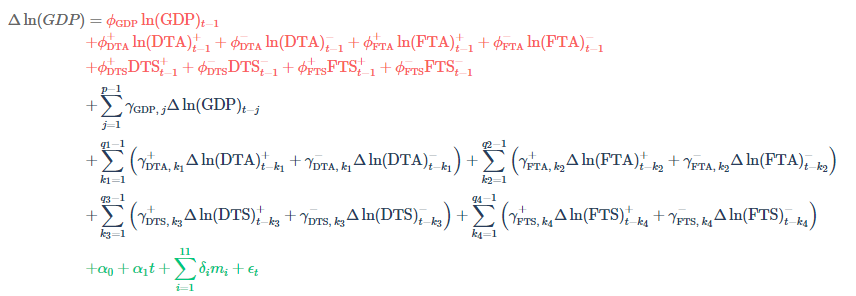

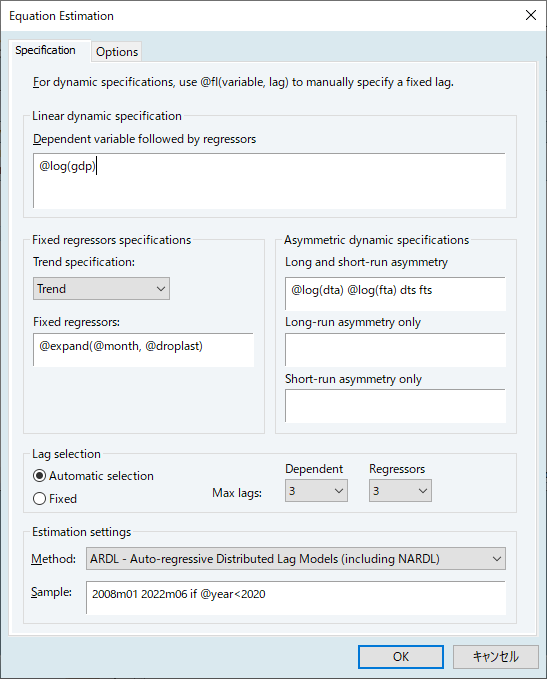

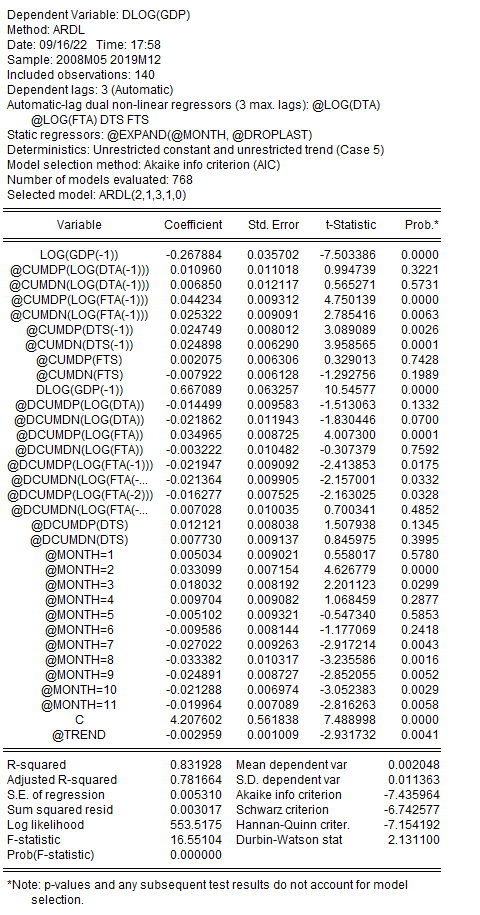

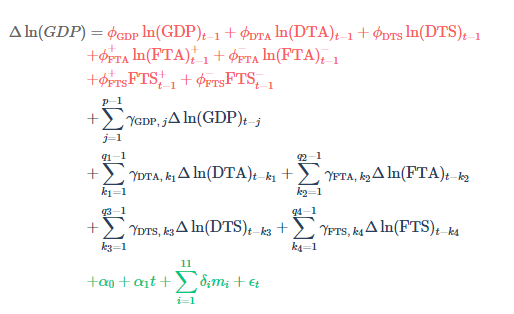

ここでは、従属変数をGDP、説明変数をDTA, DTS, FTA, FTSとして非線形ARDLモデルを想定します。これを条件付き誤差修正フォームで表示すると下記のようになります。

このモデルは、$ NARDL(p,q_1,q_2,q_3,q_4) $ と表記することができ、従属変数GDPは $ p $ オーダーの自己相関、非対称な分布ラグ変数のDTA, FTA, DTS, FTSはそれぞれ $ q_1,q_2,q_3,q_4 $ オーダーのラグを持ちます。上記では、赤字が共和分関係(レベルまたは長期)、黒字が調整(差分または短期)、緑字が確定成分(トレンドおよび季節性)となります。正負の上付き文字はそれぞれ長期・短期の正負の変動部分の部分和分解を表します。$ \alpha_{0}, \alpha_{1} $ はそれぞれ定数項と線形トレンドです。 また、 $ \delta_{i} $ は季節性の係数です。

後半の解説は、2022年10月末に公開予定です。

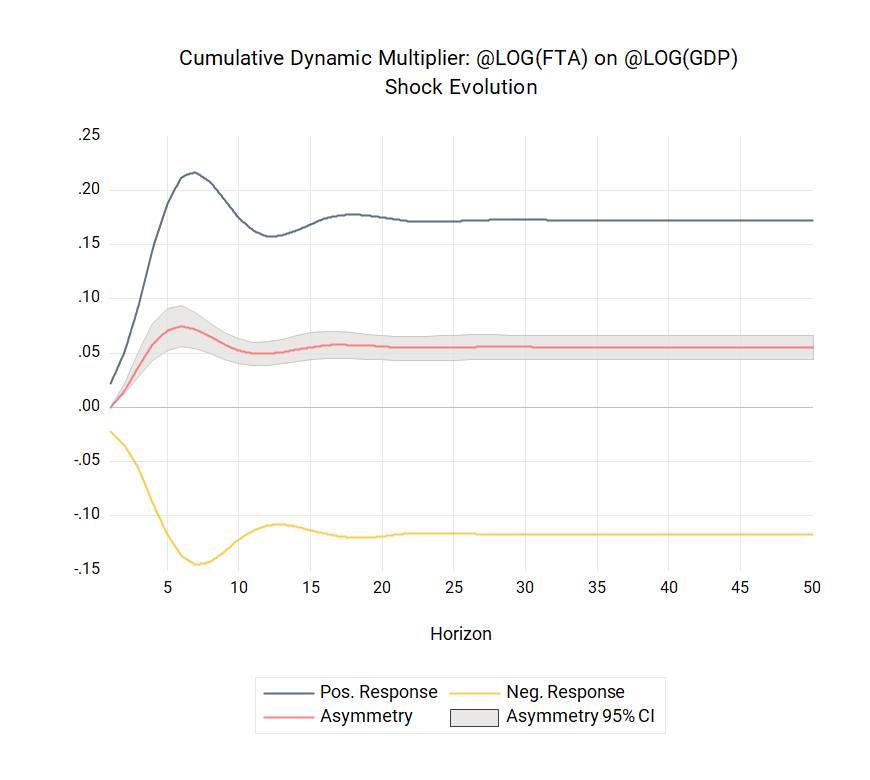

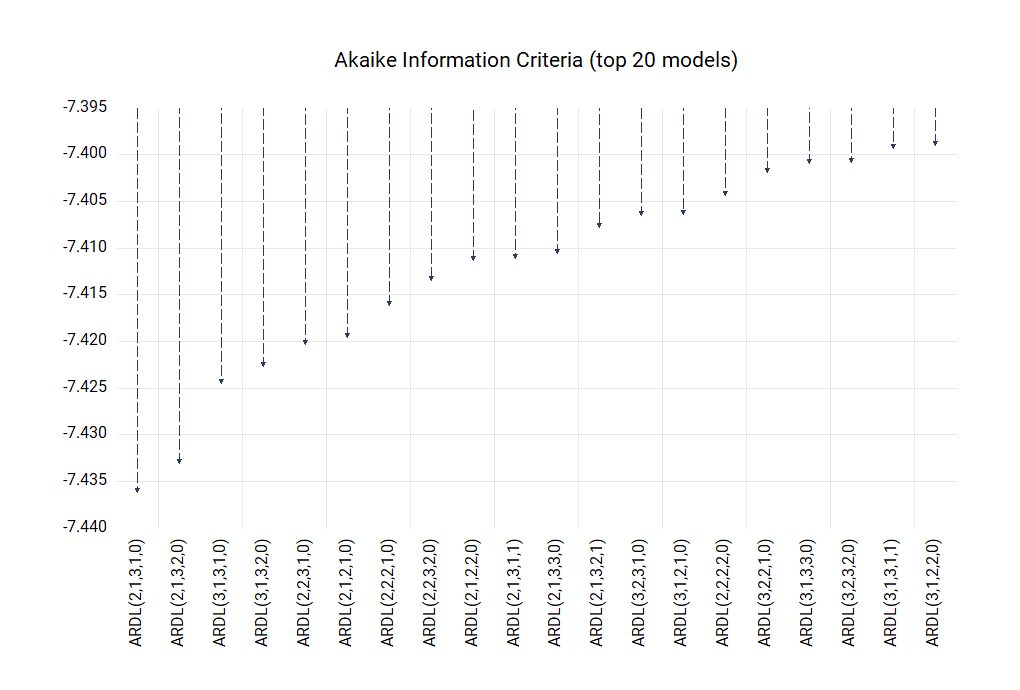

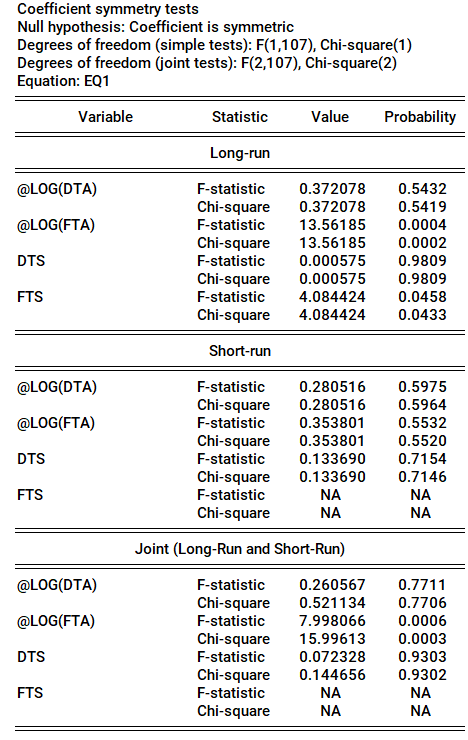

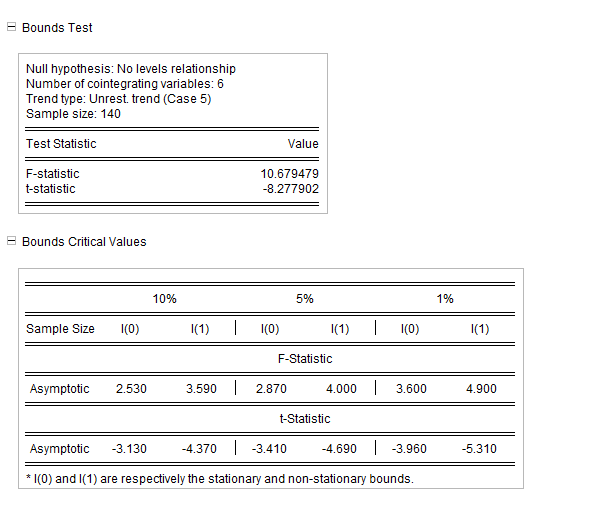

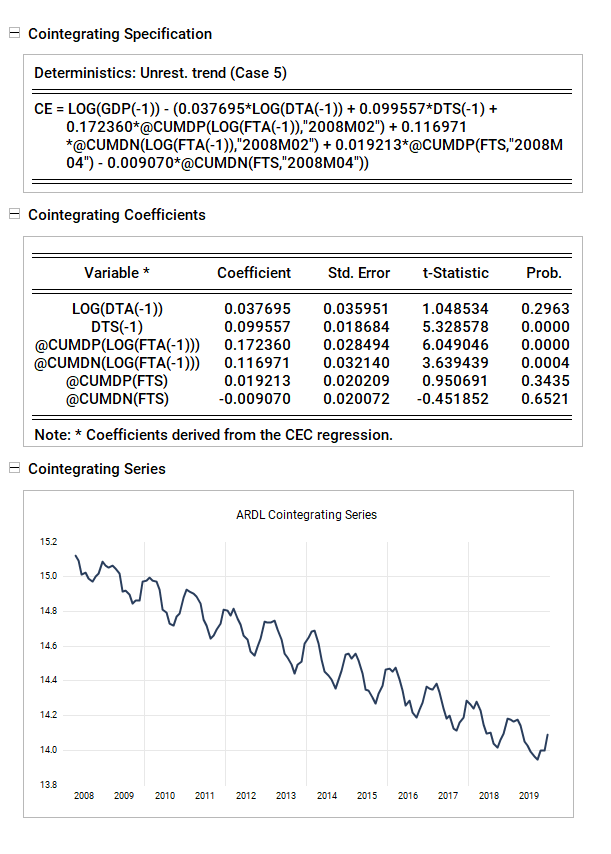

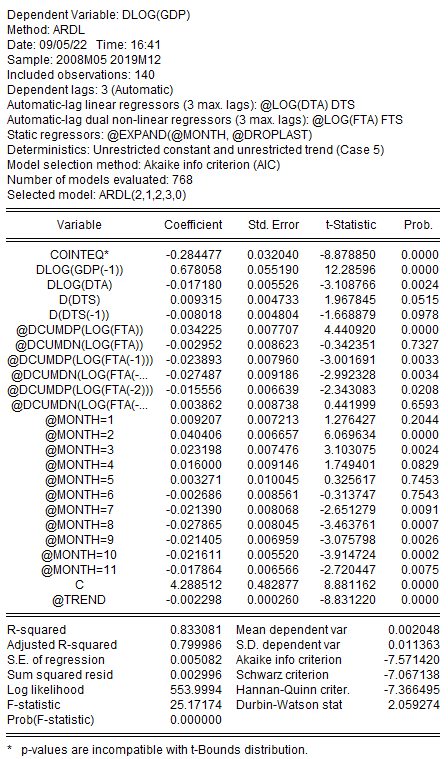

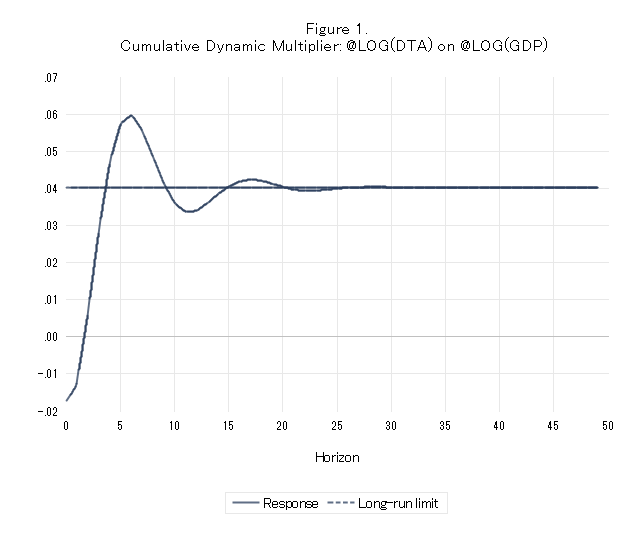

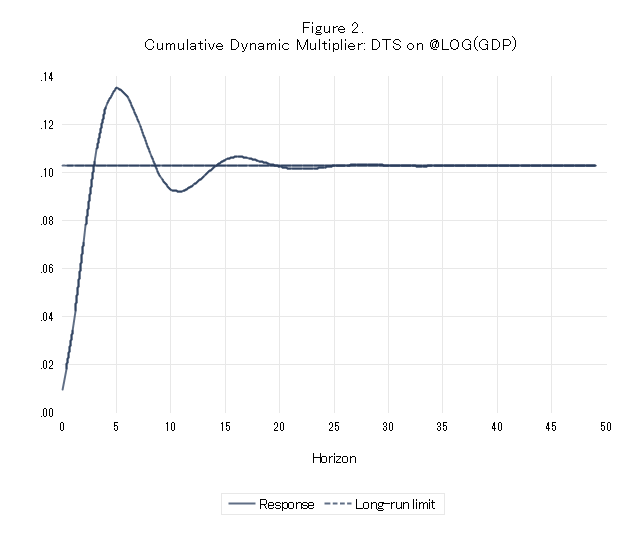

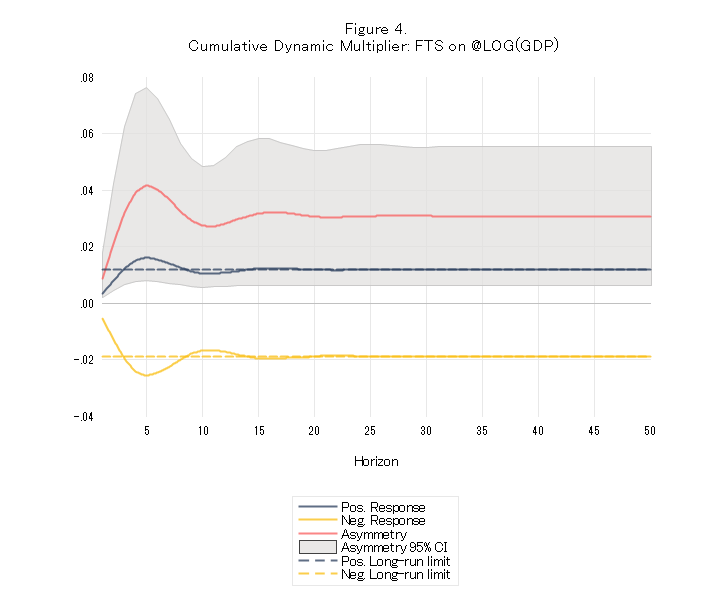

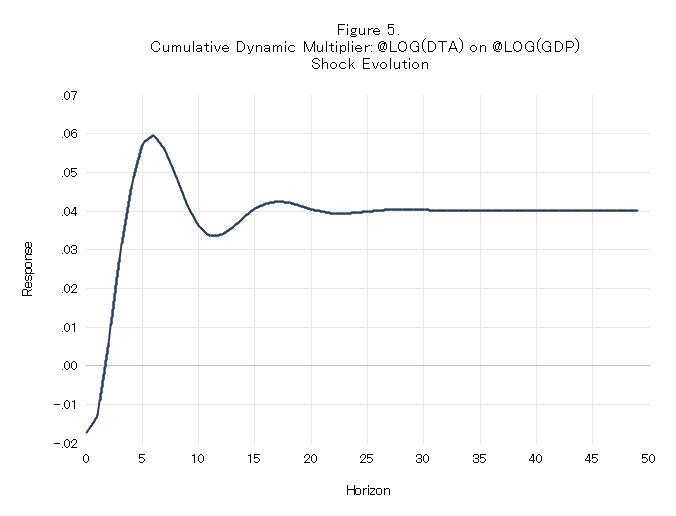

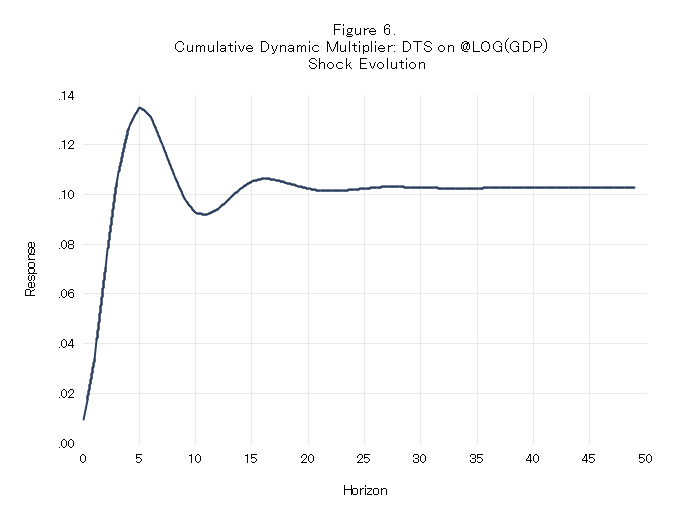

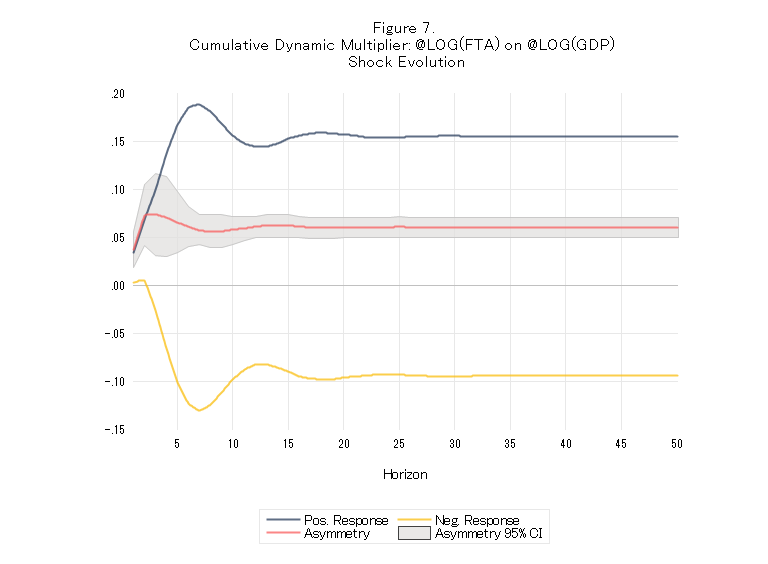

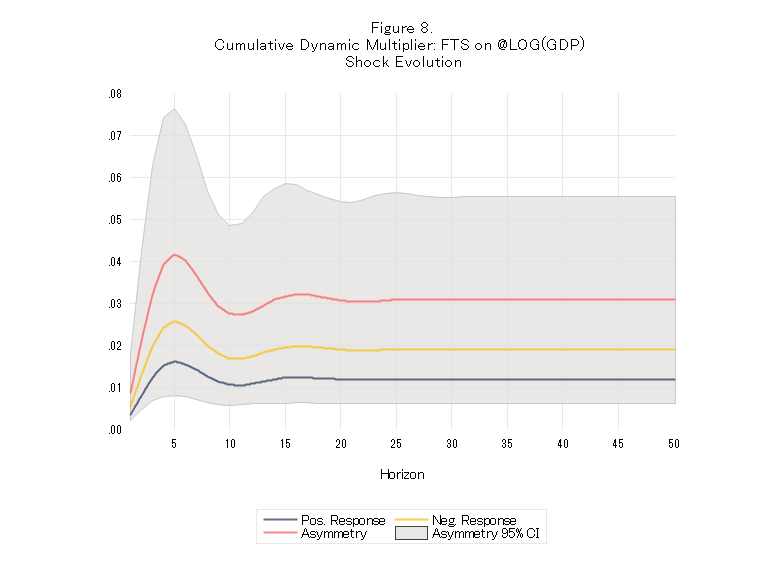

(N)ARDLモデルでは、従属変数との動学的な因果関係を動学乗数で示すことが出来ます。動学乗数は分布ラグ変数の正のショックに対する応答曲線として導き出されます。累積動学乗数(cumulative dynamic multiplier)は、共和分(長期)状態に収束するように進化するときの調整パターン(短期変動)を追跡できます。それにより、非対称リグレッサへの負正のショックに続く調整パターンの変動を調査し、CDMがそれぞれの長期(共和分)状態に向かって進化する、非対称な経路を定量化することもできます。NARDLモデルのCDMでは、ノンパラメトリックブートストラップにより信頼区間を計算します。信頼区間のオプションは非線形モデルでのみ使用可です。

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2024 Lightstone Corp. All Rights Reserved