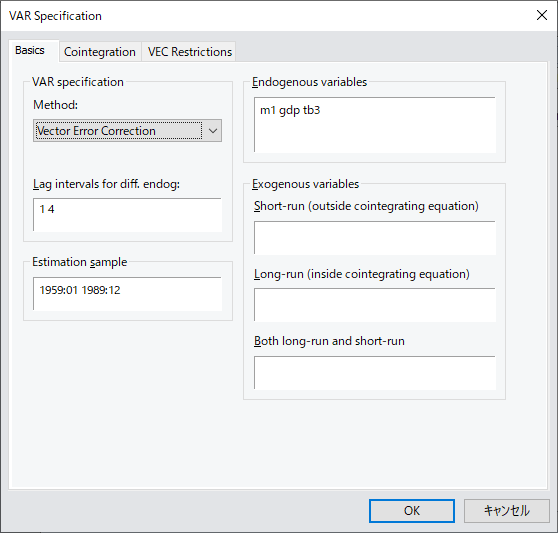

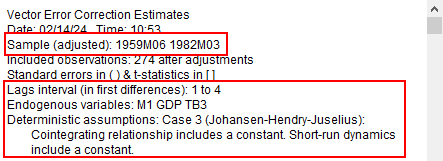

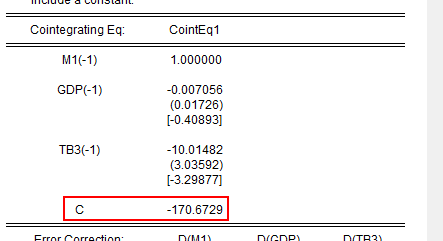

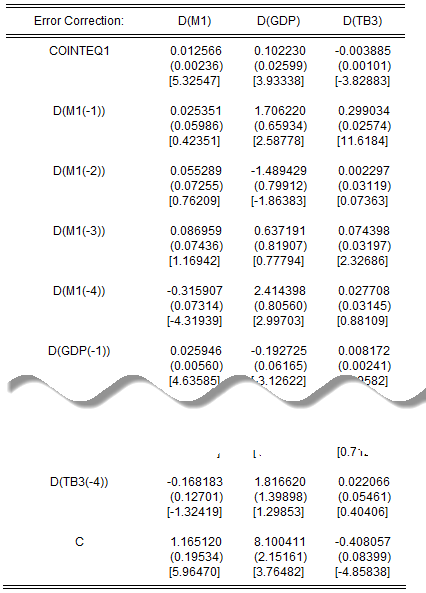

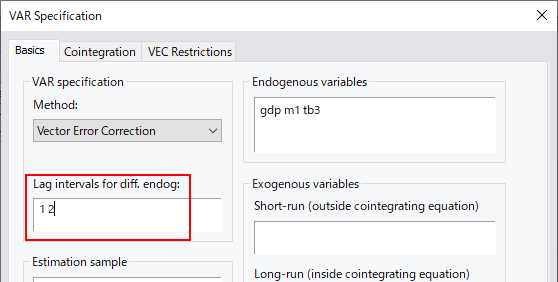

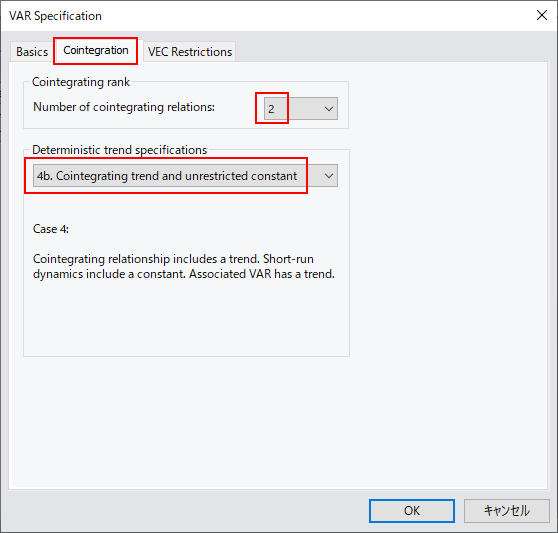

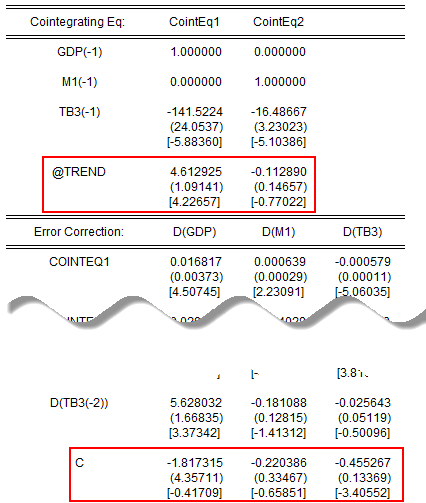

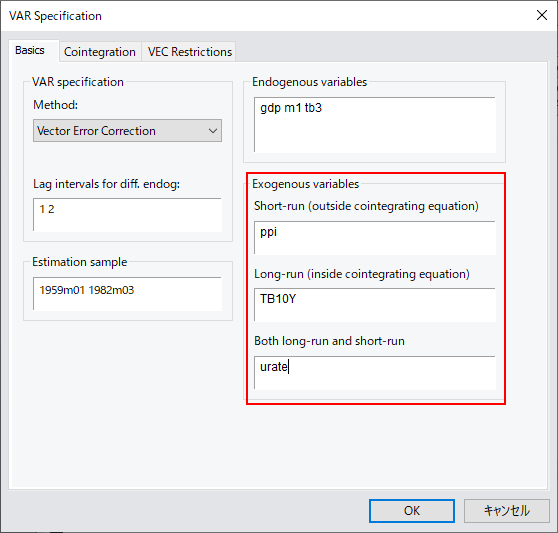

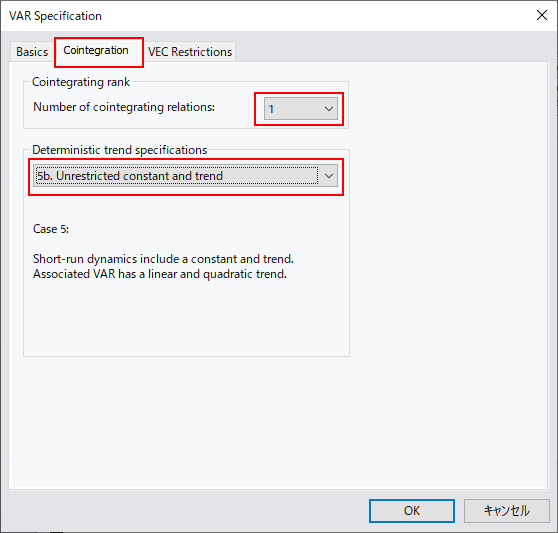

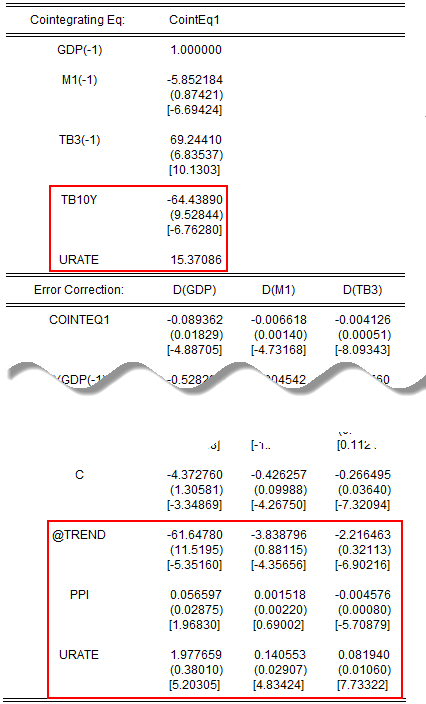

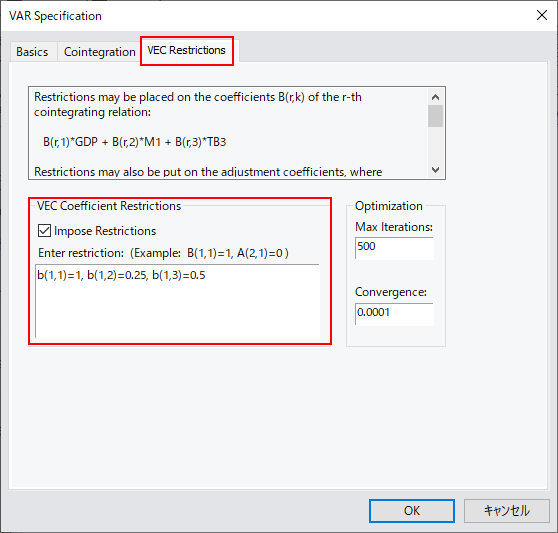

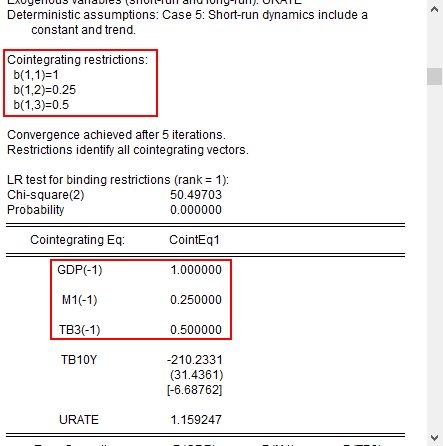

EViews 13では制約付き・無制約の確定係数についてより柔軟な設定を可能にする確定的トレンド仮定のプリセットと、共和分関係の制限付き外性変数、無制限変数、およびさまざまな係数を取得するために使用される直交仮定を使用して、短期方程式と長期方程式の両方に変数を追加が可能になりました。

ISO27001(ISMS)認証

情報セキュリティ・マネジメントシステム

© 2023 Lightstone Corp. All Rights Reserved